今日から決算書の数字に触れてみよう~貸借対照表(B/S)を中心に~

はじめに

みなさんは普段会社の決算書をどこまで見ていますか?売上と純利益だけを見て終わっていませんか?

会社に訪問すると、「貸借対照表は見ていない」「現預金残高だけ把握している」という声を耳にします。

せっかく会社の状況を表している資料があるのに、それを活用しないのはもったいない!!

貸借対照表の仕組みを知って、今日から貸借対照表を見る習慣を身につけましょう!!

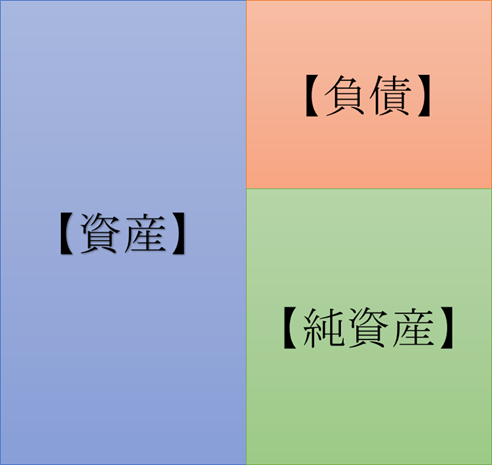

貸借対照表(バランスシート、B/S)とは

貸借対照表は、決算日における会社の財政状態を表にまとめたもので、左側に資産、右上に負債、右下に純資産が記載されています。図にすると下のようになります。

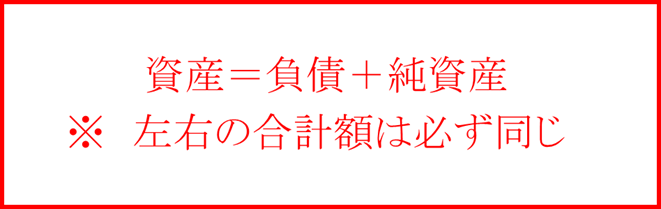

左側(資産)と右側(負債と純資産)の合計額が必ず一致し、バランスが取れていることからバランスシート(B/S)と呼ばれます。

それではこの資産、負債、純資産は何を表しているのでしょうか。

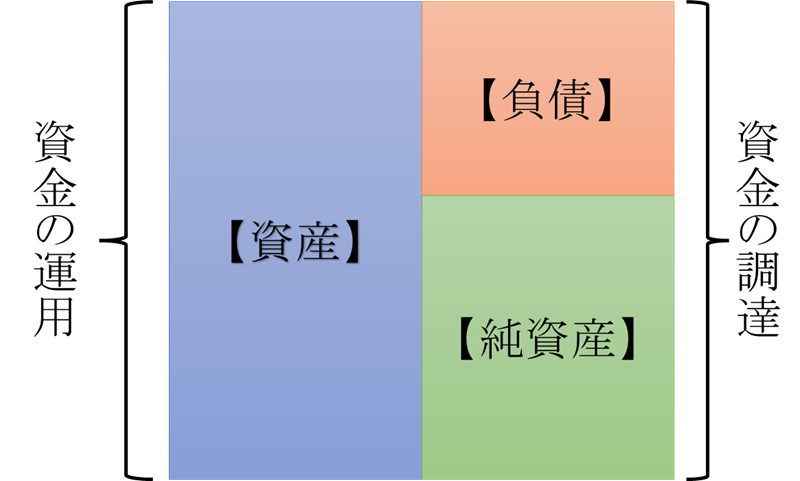

● 負債・純資産について

右側の負債、純資産は会社を運営していくための資金をどのような方法で調達してきたかを表しています。そのうち負債は調達してきた資金でも返さないといけない資金になり、例えば仕入れた商品の取引先への支払い(買掛金)や銀行から借りたお金の返済(借入金)などが挙げられます。対して純資産は返さないで良い資金になり、例えば資本金や利益剰余金(内部留保)などが挙げられます。

● 資産について

左側の資産は、会社が調達した資金を何に使っているか、その運用状況を表しています。例えば現金・預金、売掛金、棚卸商品、建物、土地などが挙げられます。

つまり貸借対照表はこの会社はどのように資金を調達してきて、その資金をどのように使っているかを一つの表にまとめたものになります。銀行からの借入金が現預金になっているのか、商品になっているのか、不動産になっているのかが分かります。

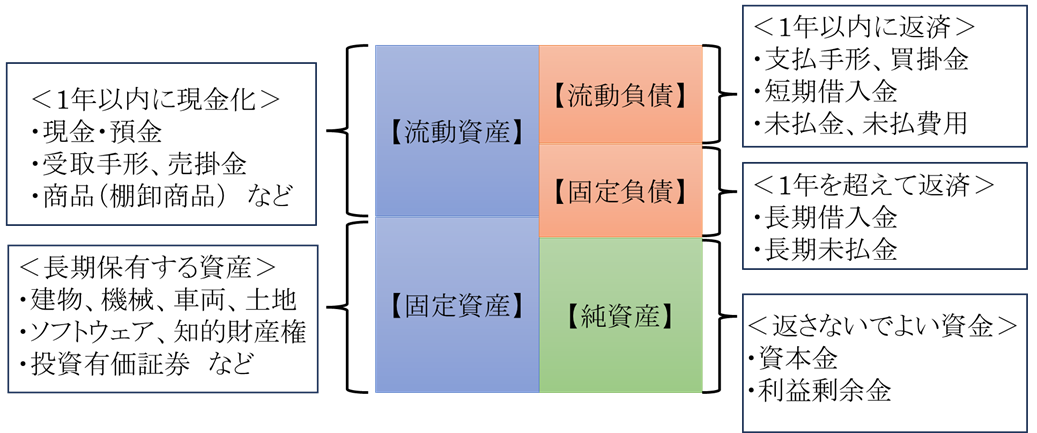

流動と固定とは

資産と負債はその内容に応じて流動資産・固定資産、流動負債・固定負債に分かれます(資産には「繰延資産」という科目もございますが、今回は割愛します)。分ける基準は「1年以内に動きがあるかどうか」になります。例えば売掛金や棚卸商品は主に1年以内に現金化されるため流動資産になり、建物や機械は長期保有するため固定資産になります。1年以内に返済する銀行借入は流動負債に、1年を超えて返済する銀行借入は固定負債になります。

貸借対照表から資金の流れについて知る

ここまでは貸借対照表の仕組みについて記載してきました。それでは、この貸借対照表からどんなことが分かるのか見ていきましょう。色々と分析の指標はありますが、一番読み取って頂きたいのは「資金の流れ(又は資金繰り)」についてです。

貸借対照表は決算時点の資金調達や運用状況を表しており、前期と当期の貸借対照表を比較することにより、1年間の資金の流れを掴むことができます。

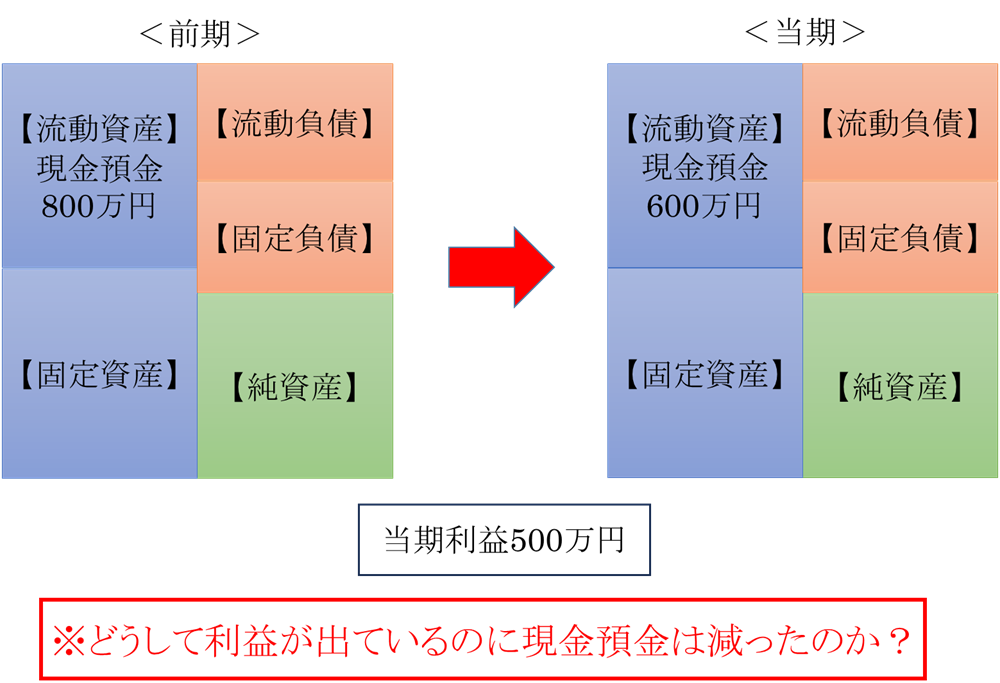

<事例>利益が出ているのに現金・預金は前期より減っているのはなぜ??

色々な科目の増減状況をチェックしてみましょう!!

▶ 売掛金が増えすぎ?売掛金の回収ができていないか?

▶ 棚卸商品(在庫)が増えすぎ?仕入過ぎか?

▶ 固定資産が増えている?機械や車両を購入したか?

▶ 借入金が減っている?借入金を返済したため現金・預金が減ったのか?

利益が出ていてもその額が現金・預金とはならず、他の運用に使われていることを分析することができます。その内容に応じて、売掛金や在庫の対応など改善点を確認することも出来ます。

ここで一つ重要なことは、必ずしも「利益増=現金預金増」ではないということです。利益と現金預金は同じ動きをしているわけではないのでご注意ください。

さいごに

数字への苦手意識があるために貸借対照表を敬遠している方もいらっしゃるかと思いますので、できるだけ数字を使わずにご説明させて頂きました。ただ数字は慣れも必要ですので、とりあえず眺めるところからでも結構ですので今日から決算書の数字に触れてみて下さい!!

CONTACT US お気軽にお問い合わせ・ご相談ください

お問い合わせに対してコンサルタントが

ヒアリングにうかがいます

Tel. 06-6809-5592

受付時間 平日 9:00〜17:00