「原材料高への対応 まずは製品・商品・案件別原価のスルッと見える化」

中小企業の原価管理の現状

【製品別原価の重要性】

(営業担当)

・「原材料高のため、見積価格を改定したいが製品別の原価がわからないのでどこまでなら値上げしてもよいかわからない。」

・「儲かっている商品の販売に注力したいがどの製品が儲かっているのかわからない。」

(飲食店の店主)

・「周辺の競合店を参考にして値段設定しているが、その金額が原価からみて儲かっているのかわからない。」

(開発担当者)

・「新たに儲かる新商品を開発したいがどの製品が儲かっているかわからない。」

など、私が様々な中小企業とお話させていただくとよくこのような事例を聞くことがあります。特にコロナ禍の影響による原材料の価格が上がっている昨年以降はそのようなお話が増えています。

実際のところ製品別の原価をきっちりと把握されておられる会社、それにより値上げができた会社は少ないと感じます。

製品別の原価を把握することにより会社としてのさまざまな戦略、製品の開発戦略や販売戦略検討などの重要な要素になりますが、把握できる仕組みがないため苦労しておられる会社が現状は多いと思われます。

一方で製品別原価の見える化に取組み、製品別原価が見えるようになった会社では、「製造やサービス提供、営業活動に注力すべき製品が見えるようになり会社の利益率が上がった。」との声を多く聞ききます。

このコラムでは、製品別原価の管理ができ、自社の経営力向上のきっかけとなるよう基礎的な内容を中心に紹介させていただきます。

原価管理の基礎知識

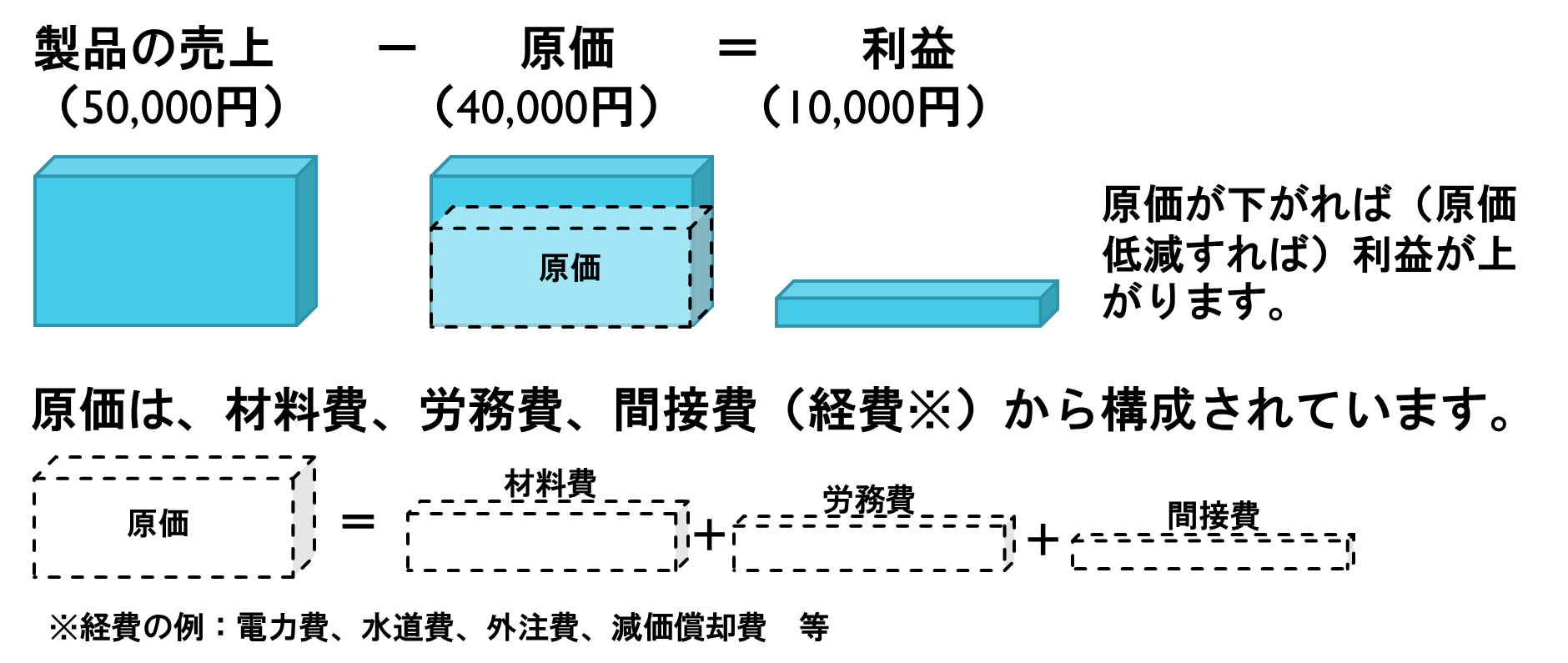

原価の基礎的な内容はご存知の方が多いと思われますが、原価とは、製品1個当たりにかかった費用、コストのことです。簡単に図示します

製品の売上価格に対して原価が低ければ利益が多くなります。逆に高ければ利益は少なくなります。

この内容はわかっていても企業の決算書には、1年間の製造原価のトータルの数字が記載されています。1年間で一つの製品やサービスだけ提供しているのであれば、決算書の内容が製品の原価になりますが、

様々な製品・商品・案件・サービスを企業は提供しているため、製品別となると簡単に算出することは難しくなります。

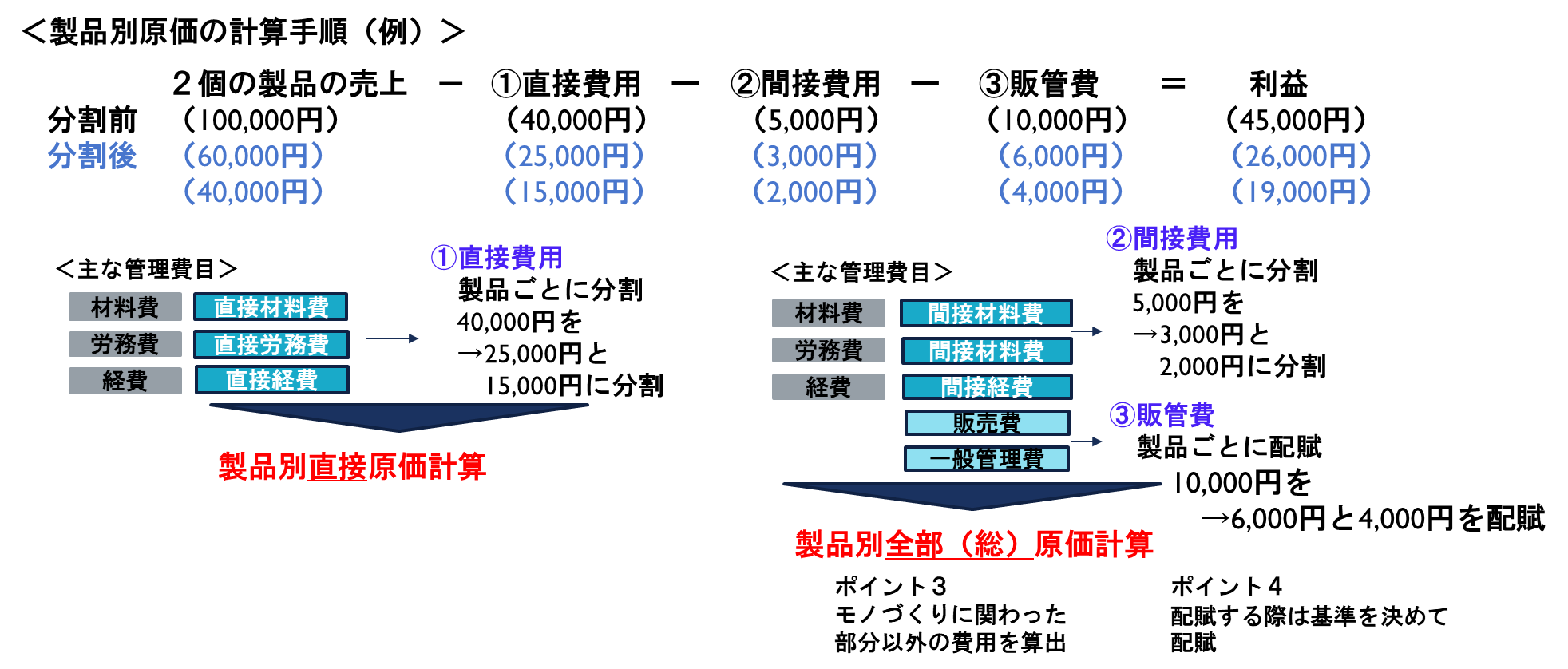

製品別原価の算出のためのステップ

製品別の原価算出にあたってはわかりやすく以下のステップで算出することがお勧めです。直接材料費・労務費・経費を製品別に分割(直接原価の算出)し、間接材料費・労務費・経費・販売費・一般管理費等を製品ごとに配賦(総原価の算出)します。

※ポイント2にある製品ごとにヒトがかかった時間(工数)を把握できていない場合算出できなくなってしまいますので、工数の把握は必須です。

※どの製品にどれほど配賦するのかの配賦基準(売上高基準、人件費基準、生産高基準など)は企業の実態に応じて検討が必要です。

<専門家へのご相談を>

図示して理解はいただけるかと思いますが、これを計算するとなると労力が必要です。

まずは自分でやってみてダメなら専門家へ相談、もしくは専門家と一緒に製品別原価の見える化、会社の利益の源泉の見える化、原材料価格の高騰への対応に挑戦してみてはいかがでしょうか?会社が成長する一助になると思います。

担当メンバー名:奥澤 崇(中小企業診断士)

CONTACT US お気軽にお問い合わせ・ご相談ください

お問い合わせに対してコンサルタントが

ヒアリングにうかがいます

Tel. 06-6809-5592

受付時間 平日 9:00〜17:00