VCの現場から学ぶ事業性評価のリアル ~財務諸表の奥にある企業の強みを知る~

(出所:生成AIを活用し筆者にて作成)

本コラムをご覧いただきありがとうございます。中小企業診断士の日野裕文と申します。私はこれまで、ベンチャーキャピタル(以下「VC」)での投資業務をはじめ、事業会社でのM&A(戦略立案から実行、そして統合プロセスであるPMIまでの一貫対応)、さらには経営改善計画策定支援とその実行支援・債権放棄支援を通じて、「事業性評価」という難問に向き合ってきました。

特にVCや経営改善計画策定・債権放棄の現場においては貸借対照表(B/S)が債務超過に陥り、損益計算書(P/L)では営業利益の赤字が何期も続くという、財務諸表上「大きな問題」を抱える中小企業を支援させていただく機会が多々ありました。

世間一般の指標では「支援困難」とされるような状況下で、いかにして企業の息吹を再発見し、未来への投資や支援を引き出すか。投資先が悲願の株式上場を成し遂げた時や、支援先様が息を吹き返し黒字転換を果たした時、債権放棄の合意が得られた時の喜びは、多くの苦難を共にしてきただけに、言葉では言い尽くせないほどの重みがあります。

本コラムでは、これら現場での「ひりつくような」体験をもとに、単なる教科書的な理論ではない「事業性評価のリアル」を、できる限り深く、かつ解像度高くお伝えしたいと思います。ぜひ最後までお付き合いいただけますと幸いです。

初めに

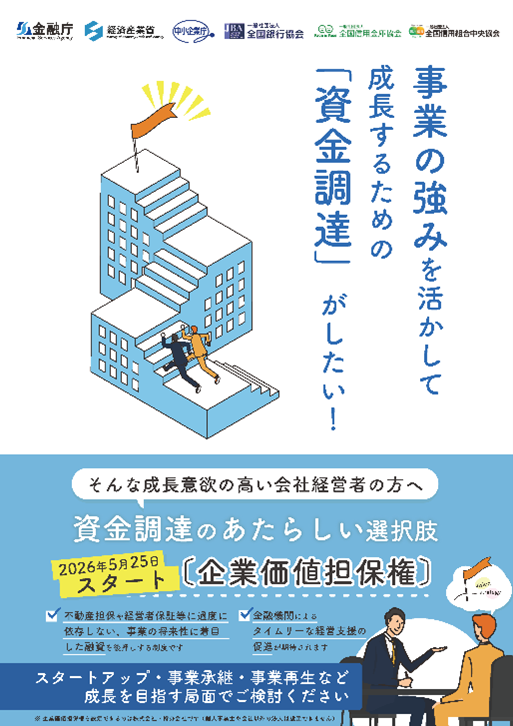

2026年5月25日、「事業性融資推進法」がいよいよ施行されます。これは、日本の中小企業金融における歴史的な転換点となるでしょう。

本法の目玉である「企業価値担保権」は、特定の不動産ではなく、企業の「無形資産(技術、顧客基盤、ブランド、ノウハウ)」を含む事業全体を担保として設定できる制度です。つまり、「企業の事業実態や将来の収益性を評価する能力(目利き力)」が求められることになります。

こうした潮流の中で、私たち中小企業診断士が担う役割はさらに広がっていくと考えています。財務諸表の行間に隠れた「強み」を言語化し、金融機関の方々にも納得いただける客観的なデータや因果関係として再構成する。その「目利き」のプロセスが、企業の将来を大きく左右する場面が増えてくるでしょう 。

(出所:金融庁令和8年2月18日)

VCでの経験:数字の「悪化」の裏側にあるもの

私はVC在籍時、「連続営業赤字・債務超過」という、財務諸表上「非常に厳しい」会社に対し、リードベンチャーとして資金調達をまとめ上げ、最終的に株式上場まで伴走した経験があります。

ここで簡単にVCのビジネスモデルについてご説明をさせていただきます。

VCのビジネスモデルはシンプルです。投資時の株価と上場時の株価の差益(キャピタルゲイン)が果実です。投資先が上場できなければ投資資金の回収は困難になります。仮に上場できても株価が付かなければキャピタルゲインは獲得できません。この「ハイリスク・ハイリターン」の世界では、表面上の数字の悪化に怯えるのではなく、数年後の成長を支える「確固たる根拠」をいかに見つけ出すかが全てでした。

当時出会ったA社は元々、特定の業界向けシステムの受託開発を主業としていました。技術力は高く、取引先からの信頼も厚かったのですが、社長には「受託業務の限界」という強い危機感がありました。

他社の顔色を窺いながら工数を切り売りするビジネスから脱却し、独自のデータベース(DB)を基盤とした自社開発システムを世界に広めたい、その壮大なビジョンのために、A社は開発に注力していきました。

そうした経営者の強い想いを何度も繰り返し聴き、なんとかA社をご支援させていただきたい、投資担当者としての想いは募っていきます。一方で、経営者の想いを実現するために大規模な先行投資に着手していたのも目を背けてはならない事実でした。

財務諸表が突きつける「現実」

投資検討にあたり様々な資料を提出いただきます。数ある資料で一番気になるのは財務諸表です。決算書は大きく毀損し、債務超過に陥っていたのです。

- 貸借対照表(B/S): 度重なる開発費の先行投入により、純資産はマイナス(債務超過)。

- 損益計算書(P/L): 新製品の売上が立つ前段階であり、営業利益は連続赤字。

それまでは経営者の事業構想を聞き、明るい未来に目を向けていました。しかしながら決算書が出てきた瞬間から一気に現実に引き戻されます。

VCでは債務超過・営業赤字の会社を見慣れていたこともありますが、やはり投資実行となると相応の覚悟が生じます。VC社内の投資検討のハードルが上がるからです。(余談ですが、A社以外にも投資検討時には営業利益赤字・債務超過の会社が何社も株式上場を実現する現実も経験してきました。)

ただ、財務諸表のデータだけを根拠に判断を下してしまうと、「ハイリスク・ハイリターン」のチャンスを失ってしまいます。こんな時こそVCの出番、そう思ったのです。

私はこの数字の「奥」にあるものを信じ、投資実行、そして株式上場の実現に向け徹底的なデューデリジェンスを開始しました。

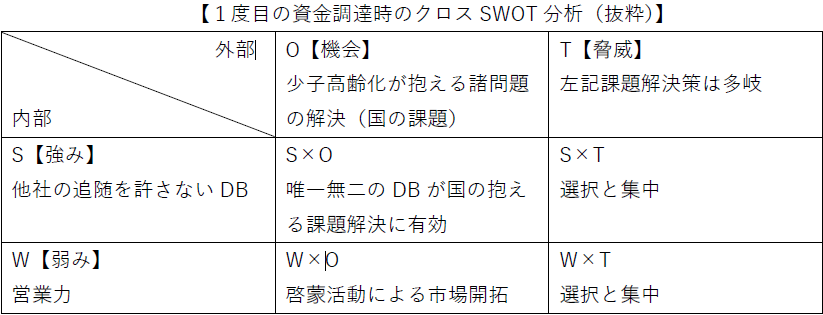

「目利き」の解剖学:クロスSWOT分析・VRIO分析と知的資産の紐解き

私がA社への投資を進める判断をした背景には、財務諸表には表れない「四つの気づき」がありました。

① 窮境の原因は「死の谷」への挑戦である

A社の赤字は、放漫経営や競争力低下によるものではありませんでした。既存の受託事業では安定した収益を上げており、その利益を次世代の「種」である新システム開発に投資していたのです。つまり、これは「衰退による赤字」ではなく、「飛躍のための準備」でした。この原因の見極めこそ、事業性評価の第一歩です。

② S【強み】×O【機会】から見える社会的な解決策

A社が提供するシステムは、日本が抱える少子高齢化の課題に対する貴重な解決策になりえると、当時の私には強く感じられました。社会的な意義の大きさを考えると、支援を続けることへの使命感がいっそう高まりました。

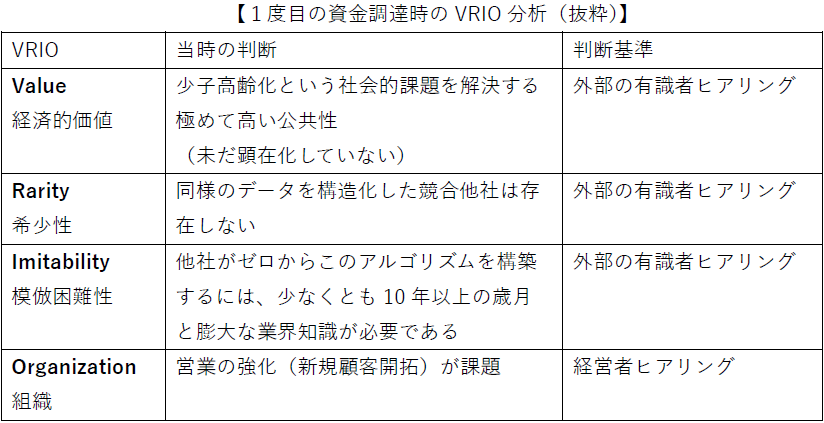

③ 圧倒的な「模倣困難性(Imitability)」

(出所:Photo AC)

A社が開発していたデータベースは、単なる情報の集積体ではありませんでした。そこには、長年の受託業務で培った業界特有の複雑な商習慣を解析し、最適化する独自のアルゴリズムが組み込まれていたのです。私はこれをVRIO分析にあてはめました。

この「他者が追いつけない時間的障壁」こそが、将来のキャッシュフローを担保する源泉であることを、外部の有識者ヒアリングを通じて確信に変えていきました。

ただ、最後のOrganization(組織)、その資源を活用し、利益を上げる組織構造があるかについては不安要素がありました。やはり営業力が課題だったのです。

しかしながらすべてが高い水準で整備されている未上場企業はあまりありません。世間が必要とする事業であれば必ず協力者が現れる、そうした期待感もふくめ「いける」という確証を積み上げていきました。

④ 経営者の「規律」と「環境整備」

最も印象的だったのは、社長の経営姿勢です。赤字で苦しい状況にありながら、社内の清掃や整理整頓(環境整備)を徹底していました。

「そんな暇があるなら営業活動に注力してほしい」と当時の私は思ったこともありましたが、後にそれが間違いだと気づきました。

社長は「規律のない組織に、誠実な製品は作れない」という強い信念を持っていました。経営理念に忠実に、どんな時もブレない軸を持つ経営者。

VCの世界には「事業に投資するのではなく、経営者に投資する」という言葉がありますが、数多くの投資家が重視する極めて本質的な心得です。まさしくA社の社長はその体現者でした。特に未上場企業は、事業計画通りに進むことが少なく、予期せぬ困難(ピボットや市場の変化)に直面するため、「その壁を乗り越えて事業を成功させられる人か」を見極めることが重視されます。

「経営者に投資する」根本的な理由

- 事業計画は変わる(ピボットの前提):

初期の事業アイデアがそのまま成功することは稀です。優秀な経営者は、市場の反応を見ながら、事業モデルを柔軟に変更(ピボット)し、成功するまで諦めずに試行錯誤を続けます。 - 危機を乗り越える能力:

新規事業には必ず困難が伴います。経営者に、ピンチをチャンスに変える「胆力」や「実行力」がなければ、投資資金は無駄になってしまいます。 - 信頼できるパートナーか:

VCは、長期間にわたり共に成長を目指すパートナーです。誠実さ、学習能力、謙虚さ、そして「この人と一緒に働きたい」と思えるかどうかが重要です。

これらの②~④は知的資産経営そのものと言っても過言ではないのでしょうか。

ここまで来てようやく事業計画として数字に落とし込んでいきます。収益化のタイミングは何時か、そのための増加開発要員と営業要員は何人くらいで金額換算したらどうなるのか、システムの売価はいくらで販売数は、原価はどうか、債務超過は何時解消するのか、延々とシミュレーションが続きます。

なによりも一番大事なのは「キャッシュ(資金)」です。資金がショートしてしまえば元も子もありません。同時に資本政策も策定します。どのタイミングでいくらの資金を提供するのか。資金提供は今回だけなのか。

VCにとって資本政策は自社の収益を決定づける収益計画そのものです。VCは安い株価で投資したい(仕入れ値を抑えたい)、多くの株式を保有したい、一方経営者は株価を上げて自分の議決権比率を維持したい。ここはせめぎあいです。ここは双方の利害が相まみえる交渉のフェーズです。

ひりひりするような交渉の結果、株価も妥結し、割り当て株式数と資金調達額が決定しました。そして株式上場に向けて順調に…進むはずでした。

「死の谷」でのさらなる試練:二度目の資金調達

投資を実行し、いよいよ上場へ……という期待は、すぐに裏切られました。

新システムの販売が想定通りに進まず、キャッシュが枯渇し始めたのです。これが、未上場企業が最も直面する過酷なフェーズ「死の谷(デスバレー)」です。

一度目の投資で改善された財務諸表は、再び悪化しました。当初計画と大きく乖離した実績、経営者含め株主も危機感が強まります。まさしく投資資金がみるみる溶けていく状態です。(歴史にタラレバはありませんが1度目の資金調達がなければと考えてみると…)

二度目の資金調達は、一度目以上に困難を極めました。VC社内の投資検討会では「見通しが甘かったのではないか」という厳しい意見と否定にさらされました。

しかし、その時、事業性評価に新たな「光」が差し込みました。

A社の技術力を高く評価した大手企業から、業務提携の打診が舞い込んだのです。SWOT分析で課題として挙がっていた「営業力の弱さ」を、大手企業の持つ「販売網・ブランド力」という外部の「機会(Opportunity)」が補完する構造が完成したのです。

「技術はあるが売る力がない」という弱みが、提携によって「独自の強みを大手が支える」という有望な事業の形に変わったのです。この因果関係を改めてロジカルに説明し、追加投資を取りまとめることができました。

その後、同社は成長軌道に乗りました。紆余曲折がありましたが株式上場を実現。「事業性評価」を通じた支援が一つの形となった瞬間として、今も忘れられない経験です。

(出所:illust AC 作者: K-factory)

経営改善・再生支援への昇華:弱みが強みに変わる瞬間

このVC時代の「目利き」の経験は、その後の経営改善計画策定や債権放棄支援(経営破綻の回避)においても、大きな支えになっていったと感じています。

ある債権放棄を伴う再生案件では、多額の有利子負債を抱え財務諸表の毀損の原因と説明された過去の経営判断が、実は顧客にとっては「唯一無二の付加価値」であることを突き止めたのです。窮境の原因の一つに「過去の経営判断を十分に生かし切れていなかった」があったのです。

私はその唯一無二の付加価値を「知的資産」として再定義し、再生計画の核に据えました。蓋然性の高い事業計画に落とし込み、金融機関の方々にご理解・ご賛同いただくことができました。

事業性評価とは、単なる分析手法の名称ではありません。それは、「経営者の想いを数字に変換し、債権者や投資家に『賭けるに値する未来』を提示する、極めてクリエイティブなプロセス」なのです。

結び:貴社の「目に見えない価値」を資本に変えるために

2026年からの「事業性融資推進法」の時代において、私たち中小企業診断士が向き合うべきは、決算書の「数字」ではなく、経営者の「志」であり、現場に眠る「知的資産」の種ではないでしょうか。

- 財務数値に表れない技術やノウハウを、いかに魅力的なストーリーとして語るか。

- 一時の赤字を、いかに「飛躍のためのバネ」としてロジカルに説明するか。

- 苦しい状況下で、いかに経営者の熱意を「数字という共通言語」に落とし込むか。

この因果関係を丁寧に紐解き、金融機関や投資家の方々に「将来の蓋然性(確からしさ)」として提示する。そのプロセスが、日本の中小企業の可能性を広げ、経済の活性化につながっていくのではないかと、私自身は感じています。

債権放棄や資金調達といったハードな交渉の裏側には、常に「人」の想いがあります。数字は嘘をつきませんが、数字は企業のすべてを語っているわけではありません。財務諸表の奥にある「リアルな強み」を共に見つけ出し、次世代へ繋げていく。そんな支援がこれからますます求められるのではないでしょうか。

だからこそ、我々中小企業診断士の活躍の場が広がるチャンスだと感じています。

CONTACT US お気軽にお問い合わせ・ご相談ください

お問い合わせに対してコンサルタントが

ヒアリングにうかがいます

Tel. 06-6809-5592

受付時間 平日 9:00〜17:00